Les gouvernements peuvent payer leurs factures de trois façons: les impôts, la dette et l’inflation. Le public reconnaît généralement les deux premiers, car ils sont difficiles à cacher. Mais le troisième a tendance à passer inaperçu du public car il implique une réduction lente et subtile de la valeur de l’argent, une politique généralement non articulée et de conception complexe.

Dans cet article, je vais regarder sous le capot de la Réserve fédérale pendant la Première Guerre mondiale pour expliquer les outils et leviers réels utilisés par les autorités monétaires pour réduire la valeur de l’argent public afin de financer les dépenses de guerre du gouvernement. Cet exemple aidera les lecteurs à mieux comprendre l’idée plus générale d’une «taxe d’inflation», et comment une telle taxe pourrait être utilisée à l’avenir pour financer les guerres de l’État.

C’est le monopole du gouvernement sur la masse monétaire qui lui permet de recourir à l’inflation comme moyen d’augmenter ses revenus.

Les rois et les reines, en réduisant secrètement la quantité d’or en pièces qu’ils émettaient au public, pouvaient utiliser l’or retenu pour payer leurs propres conquêtes. Lentement, le public découvrait que les pièces qu’ils utilisaient contenaient moins d’or que le montant indiqué sur leur visage. Leur valeur serait réduite et le public détenteur de pièces supporterait les coûts de la perte de pouvoir d’achat.

Les lois ayant cours légal adoptées par les gouvernements empêchaient le public d’échanger des pièces de monnaie contrefaites à un prix inférieur à leur valeur nominale. Une baisse de la valeur marchande, après tout, couperait une source de revenus future importante: la capacité du gouvernement à émettre de mauvaises pièces à des valeurs gonflées.

Le recours à la force pour subventionner la valeur d’une pièce de monnaie inférieure réduisait sa capacité à fournir une certitude au détenteur, corrompait la valeur informationnelle des prix qu’elle fournissait et diminuait la confiance du public dans l’argent. Cette baisse de l’efficacité d’un système monétaire en raison de la mauvaise monnaie et des lois ayant cours légal est toujours un coût supporté par le public consommateur d’argent.

Tout comme les rois ont dégradé les pièces de monnaie pour aider à payer leurs guerres, la Réserve fédérale a utilisé l’inflation pour aider à payer la participation américaine à la Première Guerre mondiale. Elle l’a fait en créant et en émettant des dollars en échange de la dette publique. En effet, le bilan de la Fed est devenu un référentiel pour les obligations de guerre. De plus, la Fed a inscrit cette dette à son bilan à un prix plus élevé que ce que le marché aurait payé autrement, une subvention supportée par tous ceux qui détenaient de l’argent alors que son pouvoir d’achat diminuait.

Avant d’expliquer le fonctionnement de ce processus, il est nécessaire de connaître quelques informations sur la Fed.

L’institution a commencé ses activités en 1914 sur le principe des «factures réelles». Les banques membres pouvaient emprunter des liquidités à la Fed, mais uniquement en soumettant des «factures réelles» en garantie.

Ces bons étaient des titres de créance à court terme créés par des organisations commerciales pour aider à financer leurs activités continues. Les factures étaient à leur tour adossées aux inventaires des entreprises, le «réel» des factures réelles. En actualisant ou en prêtant de l’argent aux banques sur des factures réelles, la Fed pourrait augmenter la masse monétaire.

L’article 16 original de la Federal Reserve Act exigeait que tous les billets en circulation émis par la banque centrale soient adossés à 100% à des billets réels. En plus de cela, une réserve d’or supplémentaire de 40% devait être détenue par la Fed. À cette époque, les billets de la Réserve fédérale – un passif de la Fed – étaient convertibles en or, et la réserve d’or de 40% ajoutait une sécurité supplémentaire. Ainsi, pour chaque dollar de passif qu’elle émettait, la Fed détenait 140% des actifs dans ses coffres, soit un dollar en bons réels et 40 ¢ en or à l’actif de son bilan.

La Fed a également été autorisée à effectuer des achats sur le marché libre de la dette publique et des acceptations bancaires.

Mais la dette publique n’était pas de nature commerciale et n’était donc pas considérée comme un véritable projet de loi. Étant donné que l’exigence de garantie «réelle» de 100% pour les billets ne pouvait pas être satisfaite par les avoirs de la Fed en dette publique, la Fed ne pouvait émettre qu’un nombre limité de billets pour la dette publique avant de se heurter à l’exigence de 100%.

Ainsi, la doctrine des bons réels telle qu’énoncée dans la Federal Reserve Act a considérablement empêché le bilan de la Fed de servir de poubelle pour l’accumulation de la dette publique et des créances sur la dette publique. Pour contribuer au financement de la guerre, qu’il avait engagée en avril 1917, le gouvernement américain devrait ouvrir le bilan de la Fed à la dette de guerre du Trésor.

Une étape majeure a été franchie en juin 1917 avec l’assouplissement de la double exigence de 100% de bons réels et 40% d’or pour chaque dollar émis.

Un petit changement à l’article 16 signifiait maintenant que la réserve d’or de 40% pouvait simultanément remplacer 40% de l’exigence de factures réelles.

Plutôt que de détenir 1,40 $ d’actif pour chaque 1,00 $ émis (1,00 $ de bons réels, 40 ¢ d’or), la Fed n’avait plus qu’à détenir 1,00 $, composé de 40 ¢ d’or et de 60 ¢ de bons réels. Cela a libéré une part importante des garanties de la Fed pour les nouvelles émissions de billets.

Une étape antérieure pour exploiter la Fed à des fins de financement de la guerre a été l’ajout en 1916 de la section 13.8 à la Federal Reserve Act.

Ce changement a permis à la Fed pour la première fois d’accorder des prêts aux banques membres avec une dette publique servant de garantie. Mais une telle garantie n’était pas considérée comme une véritable facture et n’était donc pas éligible pour contribuer à l’exigence de garantie «réelle» à 100% pour les dollars émis.

Ainsi, si les prêts sur dette publique sont désormais autorisés, leur quantité est considérablement limitée. Ce n’est que s’il y avait une certaine «marge» constituée par les avoirs excédentaires de la Fed en bons réels soutenant l’émission de billets que 13,8 prêts pourraient être consentis.

Alors que les États-Unis se préparaient à la guerre, le président Woodrow Wilson annonça en avril 1917 les premières émissions d’obligations de guerre, ou « Liberty-bond ». Pour aider à soutenir le marché des obligations de guerre, une autre modification a été apportée à la loi [sur la Réserve fédérale] pour pousser davantage le bilan de la Fed à accepter la dette publique. Les prêts de la section 13.8 étaient désormais autorisés à servir avec les bons réels et l’or en tant qu’actifs de soutien éligibles pour les billets de la Réserve fédérale.

Ainsi, l’exigence de 60% de garantie «réelle» pourrait être satisfaite non seulement par des factures réelles, mais aussi par une dette publique «non réelle».

La Fed n’a plus eu à faire face à aucune contrainte pour inscrire la dette publique à son bilan afin d’élargir l’émission de billets.

La capacité de prêter sur la sécurité de la dette publique a été encore renforcée par l’adoption par la Fed d’un taux d’actualisation préférentiel sur tous les prêts de la section 13.8 garantis par des obligations Liberty. Ce taux a été fixé à 3%, soit un pourcentage complet de moins que le taux d’actualisation normal.

Selon [PH] Fishe 1, les banques membres pourraient réaliser un profit sur le spread en achetant des obligations Liberty à 3,5% lors des adjudications de la dette publique, puis en finançant ces achats en soumettant les obligations à la Fed en garantie de prêts au taux préférentiel de 3 %. «Si les banques membres souscrivaient à la totalité de l’émission d’obligations Liberty par cette méthode… elles auraient gagné 410 958 $ en franchise d’impôt tous les quinze jours», écrit Fishe.

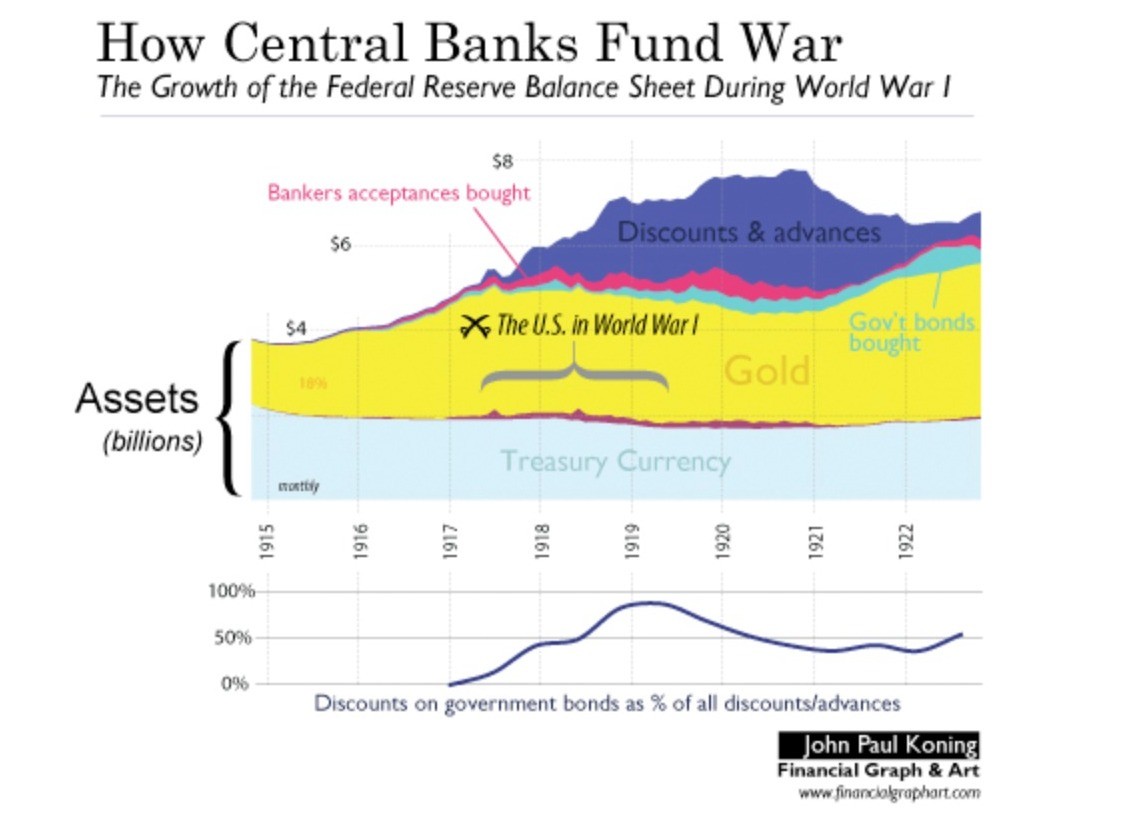

Le résultat immédiat de ces changements a été une augmentation massive du bilan de la Fed, tirée presque entièrement par les prêts de la Fed aux banques membres garantis par la dette publique.

Le résultat immédiat de ces changements a été une augmentation massive du bilan de la Fed, tirée presque entièrement par les prêts de la Fed aux banques membres garantis par la dette publique.

Ceci est mieux observé dans notre graphique ci-dessus. La composante escomptes / avances des actifs de la Réserve fédérale (en bleu) s’est rapidement développée en 1917. En 1919, les escomptes garantis par la dette publique étaient passés à presque 100% de tous les rabais consentis (ligne au bas du graphique). Les garanties soumises avant les changements étaient principalement des dettes privées.

Les modifications qui ont libéré les exigences de garantie de la Fed ont maintenant permis au bilan de la Fed d’agir comme un «puits» très efficace pour l’accumulation de la dette de guerre du gouvernement. Il n’est plus nécessaire que le Trésor dépende des moyens des particuliers et des banques pour inscrire la dette publique dans leur propre bilan – ils avaient désormais le bilan de la banque centrale sur lequel compter.

En outre, en surévaluant les garanties de la dette publique par le biais du taux d’actualisation préférentiel, la Fed a créé un système d’incitation qui a encouragé le secteur privé à utiliser la Fed comme un «puits».

Les investisseurs privés pourraient acquérir des obligations Liberty, puis les soumettre à des prêts à prix réduit.

Le Trésor américain était satisfait de cette configuration, car cela signifiait que les levées d’obligations Liberty seraient satisfaites par une demande importante des investisseurs. La nécessité de dissuader les investisseurs des émetteurs obligataires concurrents du secteur privé en affichant des taux élevés a été évitée. Désormais, le Trésor pourrait contourner la concurrence en utilisant la Fed pour fournir des prêts subventionnés au taux préférentiel.

Le résultat de toutes ces machinations a été une inflation importante, qui a varié entre 13% et 20% pendant la majeure partie de la guerre, en hausse par rapport au taux d’inflation de 1% connu la première année de la Fed. En 1920, un dollar achèterait environ la moitié des biens qu’il était capable d’acheter en 1914.

Pour résumer, en surévaluant la dette publique, la Fed a pu émettre de l’argent à un rythme plus rapide qu’elle n’aurait pu le faire autrement.

Le secteur privé, attiré par la carotte pendante d’une politique d’escompte facile, est allé à la Fed pour du cash, mais le secteur n’avait pas de réelle demande à long terme pour ces dollars et a essayé de les décharger, ce qui a entraîné une baisse de la valeur du dollar.

Dans le même temps, en surévaluant les garanties publiques qu’elle a apportées à son bilan, la Fed a réduit la qualité de ses propres actifs. Les banquiers et les investisseurs qui ont regardé de telles statistiques sont devenus méfiants et ont vendu des dollars pour des réserves de valeur plus solvables.

De cette façon, une partie des coûts de la guerre était payée par tous ceux qui détenaient le dollar qui s’affaiblissait. En effet, [Milton] Friedman et [Anna] Schwartz estiment que 5% du coût de la guerre a été financé par l’inflation de la Fed. 2

Avec l’élargissement du bilan de la Fed pour accepter des prêts sur la dette publique, la capacité de l’État à financer les guerres via l’inflation a été assurée. La banque centrale indépendante, créée dans les années 1950, n’a contribué que partiellement à réduire la capacité du département du Trésor à utiliser la Fed pour subventionner les guerres.

Ce n’est qu’en supprimant complètement le monopole de la Réserve fédérale sur la masse monétaire et en introduisant le choix et la concurrence en devises que ce lien malheureux sera jamais complètement rompu.

John Paul Koning

https://mises.org/

Que pensez-vous de cet article ? Partagez autant que possible. L'info doit circuler.

|

Aidez Elishean à survivre. Merci |